Cómo funcionarán las Letras en el nuevo esquema de política monetaria

CLAVE. El stock de Leliq será el pasivo remunerado más importante del Banco Central.

A lo largo de este año, el Banco Central (BCRA) cerró las canillas de emisión de nuevos billetes y ahora dispuso que el stock de base monetaria permanezca constante durante estos próximos nueve meses.

La asistencia del Central al Tesoro Nacional fue el principal factor de explicación del crecimiento de la masa de dinero en los últimos años. Al cierre de septiembre esta cuenta quedó en cero para el acumulado del año y el Tesoro en principio ya no contaría con esta asistencia, puntualiza un informe elaborado por el Instituto Argentino de Análisis Fiscal (Iaraf).

Otra fuente de emisión de pesos fue la compra de dólares. El Tesoro fue el principal oferente de dólares en los últimos años y el BCRA emitió pesos para rescatar estos dólares que el Tesoro vendía, indica el reporte al que accedió DINERO. Bajo el nuevo esquema de política monetaria, el BCRA solo comprará dólares si el tipo de cambio toca la banda inferior establecida.

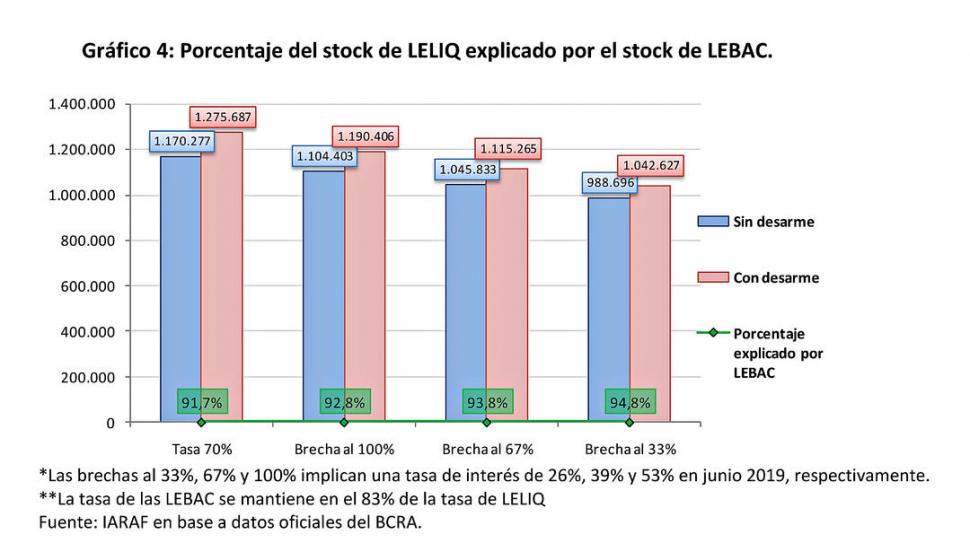

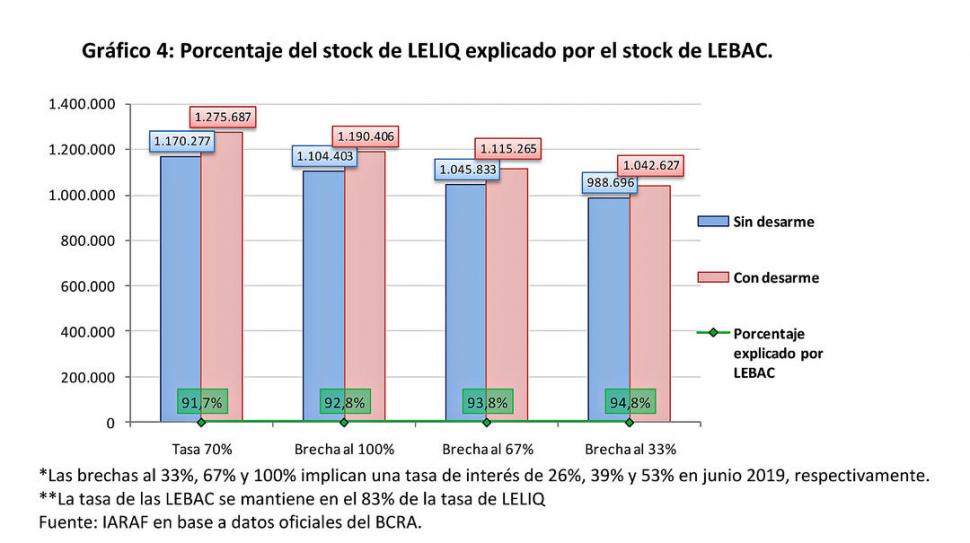

Porcentaje del stock de LELIQ explicado por el stock de LEBAc (en milLoNes de pesos).-

Dado este contexto, el cumplimiento de la meta de base monetaria constante pasa a depender entonces de la renovación de los pasivos monetarios del BCRA, siendo el aspecto relevante el nivel de tasa de interés al que se la haga.

Si la base monetaria no puede aumentar, es lógico suponer que el stock de Lebac, que alcanza hoy unos $ 340.581 millones, pasará a formar parte del stock de Leliq. Las Letras de Liquidez pasaran a captar todos los excedentes de pesos que haya en la economía. Bajo estas condiciones, el stock de Leliq será el pasivo remunerado más relevante del BCRA, siendo la tasa de interés el instrumento generador de su dinámica de crecimiento.

Como el stock de Lebac va a desaparecer de aquí a fin de año, la emisión de pesos será absorbida por Leliq. Es importante destacar que buena parte del stock de esas Letras deriva de las que emitió el Central, instrumento utilizado hasta hace poco tiempo para absorber pesos de la economía. “Es decir que el stock de Leliq arranca con un nivel alto este nuevo esquema de política monetaria”, explica el informe firmado por los economistas Nadin Argañaraz y Bruno Panighel.

Delineados los ejes del esquema de política monetaria, resulta interesante analizar los diversos senderos que puede tomar el stock de Leliq hasta junio de 2019, bajo distintos escenarios de tasa de interés nominal (ver Los cuatro...)

Los senderos supuestos surgen de iniciar el 1 de octubre con una tasa de interés nominal anual del 70% y con rumbo de desinflación que permita lograr la proyección oficial del 23% (punta a punta) para 2019. Se supone una inflación de 3% mensual para lo que resta de 2018, también un 3% para los primeros tres meses de 2019, luego desciende a 2% en abril-mayo-junio y a un 1% mensual desde julio en adelante.

Lo primero que se hace, dice el Iaraf, es calcular la brecha existente entre la tasa de interés anual y la tasa de inflación esperada anual. Se toma una tasa de interés del 70% anual yel sendero de inflación descripto en el párrafo anterior. Se elaboran cuatro senderos alternativos para la tasa de interés de la Leliq (actualmente es la tasa de política monetaria), en relación con la brecha descripta.

Otro supuesto necesario, se relaciona con el desarme de Lebac. Se supone que se realizarán con renovaciones de $ 150.000 millones en la licitación de octubre, y de $ 100.000 millones en la licitación de noviembre, para llegar a la licitación de diciembre con un stock de $ 114.826 millones que no se renovarán. Estas renovaciones se harán a la tasa de referencia del mercado secundario, cercana al 58%.

Partiendo de un stock de Leliq a inicios de octubre de $ 434.303 millones, y un stock de Lebac de $ 340.580 millones que se desarmará de acuerdo a lo ya explicado, se llega a un stock de Letras de $ 902.000 millones a fin de 2018, que post desarme efectivo de Lebac, solo estará compuesto por Leliq, indica el diagnóstico privado. Cabe recordar que este sendero es igual para los cuatro escenarios, ya que a priori, la tasa de interés no disminuirá en gran medida hasta fin de año.

A partir de enero de 2019 los cuatro senderos toman rumbos distintos:

• En caso de mantener constante la tasa nominal de Leliq al 70%, a fines de junio se tendría un stock de $ 1,27 billón en Letras de Liquidez.

• El escenario de mantener constante la brecha actual (100%) implica un stock de casi $ 1.19 billón de Leliq.

• El tercer escenario concluye con un stock de Letras de $ 1,1 billón. Este escenario “intermedio” llega a junio de 2019 con tasa nominal de 39% anual.

• El escenario más optimista da como resultado un stock de Leliq de $ 1billón.

También resulta interesante ampliar el análisis, considerando el stock de Leliq en moneda dura. Para ello se considera un valor nominal del dólar igual al del centro de las bandas, actualizadas por el sendero de inflación propuesto. Empezando en un valor de $ 39 por dólar, que surge del promedio de la banda inferior de $ 34 con la banda superior de $44, el stock actual sería equivalente a unos U$S 20.000 millones. Para junio 2019, a un valor central de $ 47,98 por dólar, el stock sería equivalente a un valor de entre U$S 21.500 millones y U$S 26.000 millones, indica el Iaraf.

NOTICIAS DE TUCUMAN