Esteban Domecq: "intentar una salida con más gasto y más consumo profundizará la estanflación"

Para resolver los problemas, primero hay que terminar con los relatos, observar datos y analizar objetivamente el estado de situación, dice el economista.

La nueva normalidad requiere de un sinceramiento de la política y de la economía, tanto en las decisiones que se toman en el poder como en los efectos que puedan producir en la actividad y, a la vez, el grado de acompañamiento del sector privado al proceso de reconstrucción. La Argentina arrastra una recesión de casi tres años y encima le cayó una pandemia de coronavirus que, más allá que sus efectos se sintieron en todo el planeta, en los índices económicos argentinos se proyectaron con más fuerza. A tal punto que el economista Esteban Domecq señala que no hay antecedentes históricos para observar semejante escenario negativo en la economía argentina. Más aún, el director de Invecq Consulting, un Centro Integral de Consultoría Económica, dice a LA GACETA que la reestructuración de la deuda y una mejor conducta a la hora de gastar serán pilares para la evolución de la economía en el período pospandemia. “Intentar una salida a través de más gasto público y más consumo profundizará el escenario de estanflación”, afirma en la entrevista concedida a nuestro diario.

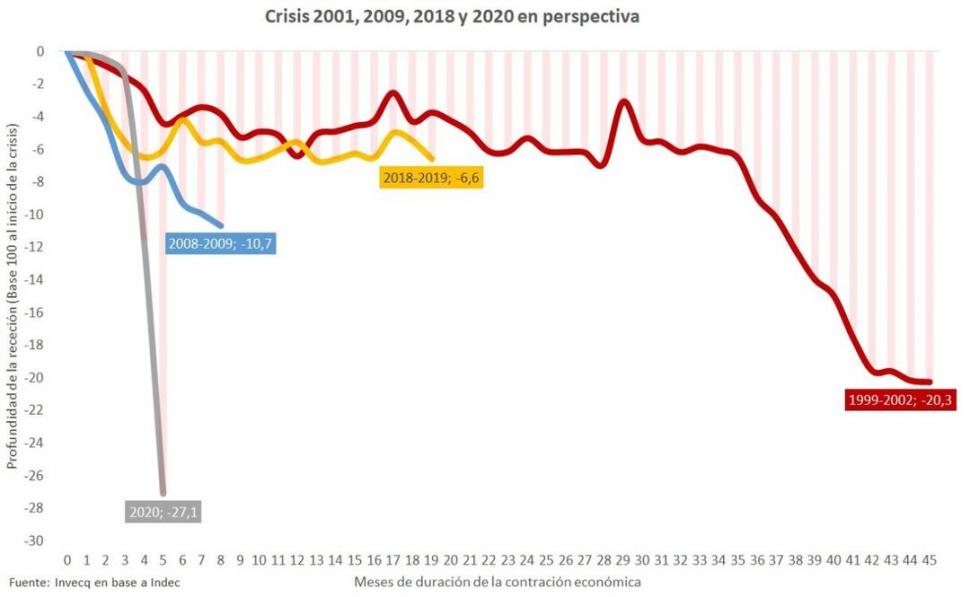

-Durante la semana, mostraste un cuadro que ayuda a ver el desempeño económico. Verlo en perspectiva permite aislarnos de relatos políticos y de la manipulación mediática. ¿Qué significa?

-En la crisis del gobierno de Cambiemos la economía acumuló una caída de 6,6% entre el segundo trimestre de 2018 y fines de 2019. Pero cuando uno analiza detenidamente, lo cierto es que la actividad tuvo una caída abrupta de 5,1% en el segundo trimestre de 2018, producto de la importante sequía y el salto cambiario, y a partir de entonces la actividad vino transitando un piso irregular muy condicionado por el programa con el FMI y el calendario electoral, pero no continuó cayendo. A lo largo de todo 2019, los relatos políticos y la desinformación de medios partidarios utilizaron el contexto económico electoralmente describiendo una situación de tierra arrasada y economía en caída libre que no era tal. En perspectiva, en la actual crisis de coronavirus, la economía acumula una contracción de 27,1% en cinco meses tomando como punto de partida diciembre de 2019. O sea, una crisis cuatro veces más grave que la de 2018/19. El punto de partida para comenzar a resolver todos nuestros problemas consiste en sincerarnos, terminar con los relatos, observar los datos y analizar objetivamente el estado de situación.

-“Estamos frente a la peor crisis económica de nuestra historia”, escribiste al conocer la evolución de los índices.

-Los últimos datos de actividad dan cuenta de que la economía entró en un pozo recesivo en el segundo trimestre pocas veces visto, con una caída interanual en abril del Estimador Mensual de Actividad Económica récord de 26,3% (-17,5% en su versión desestacionalizada). La proyección de actividad económica para todo 2020 da cuenta de una caída de entre 13% y 14%, lo que daría en términos de caída del Producto por habitante una baja esperada del orden 14,5%. Pero el PBI per cápita viene cayendo desde hace casi una década debido al escenario de estancamiento económico, acumulando 10,7% entre 2011 y 2019. La caída acumulada del PBI per cápita desde el inicio del estancamiento en 2011 hasta fines de este año será del orden del -23,7%, superando el -21,5% de caída en 2001, y muy cerca del peor registro histórico observado durante la primera guerra mundial (-28,4%).

-La Argentina acumula casi tres años de recesión. Y, ahora, con la pandemia, los indicadores vuelven a agravarse. ¿Cómo se sale?

-La primera fase de la recuperación irá en línea con todo el proceso de levantamiento o flexibilización de la cuarentena. Es una reactivación técnica que se genera en el momento en que se van reabriendo los comercios y las empresas y, de a poco, vamos volviendo a la normalidad. Una segunda parte de la recuperación económica en la Argentina estará condicionada por algunos obstáculos propios que deberemos resolver: la reestructuración de la deuda, la escasez de reservas y la aceleración de la inflación, el estado del tejido productivo y la crisis de confianza y expectativas de la economía argentina. Estos elementos determinarán la velocidad y fuerza de la fase de recuperación una vez de vaya despejando el frente sanitario.

-¿Cuáles son las primeras medidas que debe tomar el Gobierno nacional en el período pospandemia?

-El punto de partida es resolver positivamente la reestructuración de la deuda. Es una condición necesaria, aunque no suficiente. Luego deberá presentar un programa que muestre consistencia macroeconómica y que genere un shock de confianza. Sin estos dos atributos, será difícil que la economía empiece a moverse. Y la consistencia macro debería venir a través de un sendero fiscal que busque el equilibrio primario de las cuentas públicas en el corto plazo, un replanteo del esquema monetario y cambiario con un programa antinflacionario explícito, y medidas que apunten a fomentar e incentivar la inversión y las exportaciones como motores principales de crecimiento. Intentar una salida a través de más gasto público y más consumo profundizará el escenario de estanflación.

-Con tanta emisión monetaria, casi un billón de pesos, ¿qué riesgo existe de exponernos a una hiperinflación y una nueva devaluación?

-El riesgo en el corto plazo de una hiperinflación aún es bajo y manejable. Pero si es muy probable que vayamos en breve a un régimen de inflación más elevado al que tenemos actualmente. Los pasivos del Banco Central (base monetaria y pasivos remunerados) están creciendo al 80% interanual, y en poco tiempo estarán duplicándose contra el año pasado. A medida que la cuarentena vaya quedando atrás y la actividad económica se vaya normalizando, se va a recomponer la velocidad de circulación del dinero generando importante presión sobre las variables nominales, comenzando por el tipo de cambio paralelo. En un escenario base vamos a una aceleración de la inflación y mayor devaluación en los próximos meses.

-Los organismos externos vislumbran una situación similar a la Argentina en el planeta. ¿Cree que habrá rebote como de casi un 4% para el año que viene?

-La economía mundial se va a recuperar al ritmo que se vayan levantando las distintas medidas de aislamiento aplicadas a lo largo y ancho de todo el planeta. Varios indicadores adelantados en Asia, Europa y América del Norte dan cuenta de una pronta reactivación económica y ni bien se empezó a flexibilizar la cuarentena. Si no tenemos rebrotes de contagios importantes que impliquen una vuelta atrás del confinamiento, la economía se irá recuperando sin problemas. La economía argentina es, junto a otras dos o tres, un caso aparte, ya que su recuperación no sólo depende de levantar el confinamiento, sino también de superar importantes desafíos que tenemos por delante (deuda, dólar, inflación, aparato productivo, confianza, etc.)

-¿Cómo cree que terminará el canje de la deuda? ¿La oferta es definitiva? ¿Es buena o no?

-Entiendo que la oferta es buena, pero no creo que sea definitiva. El Gobierno fue subiendo sucesivamente la oferta de 38 hasta 53,50 por cada 100 de valor nominal. Con estos números, la diferencia económica es mínima con los bonistas. La diferencia financiera, o en términos de flujos, respecto a cuánto quiere pagar el gobierno en el período 2021-2023 y cuánto quieren cobrar los bonistas también es escasa. Creo que la principal diferencia es respecto del marco legal que ofrece la Argentina respecto de la que reclaman los bonistas. En última instancia, esta tercera diferencia depende más de una decisión política que de una cuestión económica que esté en juego. Nuestro escenario base es que va a primar el sentido común y la voluntad de acordar, y se va a terminar con el canje de deuda. En el peor escenario, quedarán algunos grupos de bonistas fuera de la reestructuración y habrá que seguir negociando con las mejores intenciones para evitar que comiencen litigios en contra del país lo cual sería muy perjudicial para la economía.

-¿Qué podemos hacer los argentinos frente a esta realidad? En la que crecerá el desempleo y la pobreza. En la que la clase media siente que ha hecho un gran esfuerzo y ahora se empobreció. Y donde los que más tienen frenaron decisiones de inversión.

-Deberemos hacer lo que hacemos siempre: volver a levantarnos y seguir adelante. Reinventándonos una vez más como tantas otras veces en nuestra historia. Más tarde o más temprano de esta crisis también nos vamos a recuperar, con lo cual ya tenemos que estar pensando en que queremos hacer y donde queremos estar el día de mañana, y ponernos a trabajar en ello.

- ¿Por qué repetimos la misma historia de siempre, la conducta pendular de la economía? ¿Es la política? ¿Somos todos?

-Es la política; y la política somos todos. Creo que tenemos una sociedad que demanda, una política que convalida y una economía que pasa factura. Los defaults y los procesos inflacionarios son consecuencia de la indisciplina fiscal y monetaria, lo cual es a su vez el resultado de un gasto público excesivo, que refleja el deseo de intentar vivir siempre por encima de nuestras posibilidades. Hay una disociación muy grande entre lo que pedimos y lo que damos; y esto lleva a malas políticas económicas donde se prioriza el corto plazo sacrificando el largo plazo, y donde constantemente se generan importantes desequilibrios económicos con tal de ganar elecciones. Esa mala política económica genera inestabilidad macroeconómica, inestabilidad que todo el tiempo nos hace tropezar. Esos tropiezos reflejan nuestra decadencia; decadencia que es sinónimo de pobreza.